Oleh: Robert Hardiyanto

Pengelolaan keuangan negara merupakan salah satu aspek fundamental dalam penyelenggaraan pemerintahan yang demokratis. Prinsip transparansi, akuntabilitas, dan kepatuhan terhadap hukum menjadi syarat utama terciptanya tata kelola pemerintahan yang baik. Dalam konteks tersebut, setiap pengeluaran negara harus direncanakan, dilaksanakan, dan dipertanggungjawabkan melalui mekanisme yang telah ditetapkan oleh peraturan perundang-undangan.

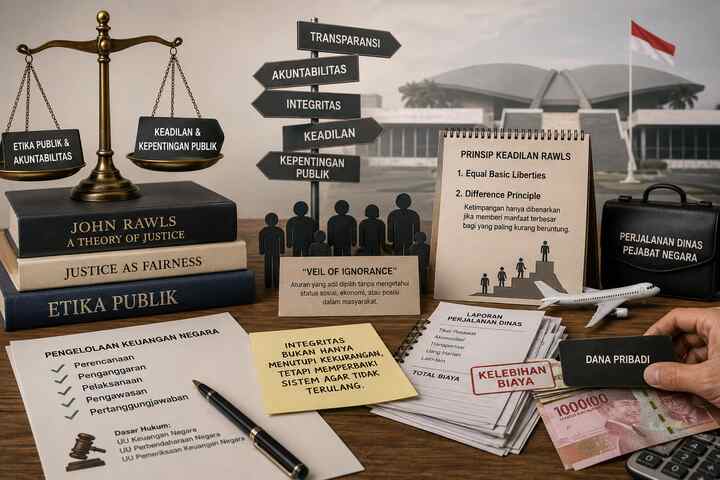

Perdebatan muncul ketika terdapat kelebihan biaya dalam pelaksanaan perjalanan dinas pejabat negara yang kemudian ditutupi menggunakan dana pribadi. Sebagian pihak memandang tindakan tersebut sebagai bentuk tanggung jawab moral karena tidak membebani Anggaran Pendapatan dan Belanja Negara (APBN). Sebaliknya, sebagian lainnya menilai praktik tersebut berpotensi menimbulkan persoalan etika dan tata kelola karena mengaburkan batas antara tanggung jawab pribadi dan tanggung jawab institusional.

Tulisan ini berupaya mengkaji persoalan tersebut melalui perspektif etika publik dan teori keadilan John Rawls untuk menjawab pertanyaan mendasar: apakah penggunaan dana pribadi untuk menutupi kelebihan biaya perjalanan dinas dapat dibenarkan dalam kerangka keadilan dan tata kelola pemerintahan yang baik?

Etika Publik dan Akuntabilitas Pemerintahan

Etika publik berbeda dari etika individual. Dalam ranah publik, tindakan pejabat negara tidak hanya dinilai berdasarkan niat baik, tetapi juga berdasarkan kesesuaiannya dengan prinsip-prinsip kelembagaan yang menjamin keadilan, keterbukaan, dan akuntabilitas.

Menurut Denhardt dan Denhardt (2015), administrasi publik modern harus berorientasi pada pelayanan publik dan kepentingan bersama melalui mekanisme yang dapat dipertanggungjawabkan. Oleh karena itu, setiap tindakan yang berpotensi mengurangi transparansi dan pengawasan publik perlu dikaji secara kritis meskipun dilakukan dengan tujuan yang dianggap baik.

Pendekatan ini sejalan dengan etika deontologis Immanuel Kant yang menempatkan kewajiban sebagai dasar moralitas. Dalam perspektif Kant, suatu tindakan dinilai benar apabila sesuai dengan prinsip universal yang dapat diterapkan kepada semua orang tanpa pengecualian.

Teori Keadilan John Rawls

John Rawls (1971) mengembangkan teori “Justice as Fairness” yang menempatkan keadilan sebagai prinsip dasar dalam pembentukan institusi sosial dan politik. Menurut Rawls, aturan yang adil adalah aturan yang akan dipilih oleh individu dalam kondisi “Original Position”, yaitu situasi hipotetis ketika mereka tidak mengetahui status sosial, ekonomi, maupun politik yang akan mereka miliki dalam masyarakat.

Konsep “Veil of Ignorance” (tirai ketidaktahuan) mengharuskan setiap aturan dirancang tanpa mempertimbangkan keuntungan kelompok tertentu. Dengan demikian, aturan yang lahir akan lebih objektif dan adil bagi semua pihak.

Selain itu, Rawls mengemukakan Difference Principle yang menyatakan bahwa ketimpangan hanya dapat dibenarkan apabila memberikan manfaat terbesar bagi kelompok yang paling kurang beruntung dalam masyarakat.

Penggunaan Dana Pribadi dan Problem Akuntabilitas

Dalam perspektif hukum keuangan negara, seluruh pengeluaran yang berkaitan dengan tugas pemerintahan pada prinsipnya harus tercatat dan dapat diaudit. Ketika kelebihan biaya perjalanan dinas ditutupi menggunakan dana pribadi, muncul pertanyaan mengenai posisi pengeluaran tersebut dalam sistem administrasi keuangan negara.

Secara praktis, tindakan tersebut mungkin mengurangi beban APBN. Akan tetapi, dari sudut pandang tata kelola, praktik tersebut dapat menimbulkan persoalan baru. Mekanisme audit menjadi tidak sepenuhnya mampu menelusuri seluruh biaya yang muncul dalam pelaksanaan tugas negara. Akibatnya, evaluasi terhadap kualitas perencanaan anggaran dan efektivitas pengawasan menjadi kurang optimal.

Dalam konteks ini, masalah utama bukanlah siapa yang membayar kelebihan biaya, melainkan mengapa kelebihan biaya tersebut dapat terjadi dan bagaimana mencegahnya terulang pada masa mendatang.

Perspektif Rawls: Keadilan sebagai Kesetaraan Aturan

Melalui pendekatan Veil of Ignorance, dapat diajukan pertanyaan hipotetis: apakah masyarakat akan menerima suatu sistem yang memperbolehkan pejabat negara menutupi kelebihan biaya perjalanan dinas menggunakan dana pribadi?

Jika aturan tersebut diterima, maka muncul konsekuensi bahwa kualitas kepatuhan terhadap sistem bergantung pada kemampuan finansial masing-masing pejabat. Pejabat yang memiliki sumber daya ekonomi besar dapat menutupi berbagai kekurangan administratif, sedangkan pejabat yang tidak memiliki kemampuan serupa tidak dapat melakukan hal yang sama.

Kondisi tersebut berpotensi menciptakan standar ganda dalam administrasi negara. Padahal, menurut Rawls, institusi yang adil harus beroperasi berdasarkan aturan yang berlaku sama bagi semua orang tanpa memandang kondisi personal mereka.

Dengan demikian, penggunaan dana pribadi sebagai solusi atas kelemahan sistem administrasi tidak sepenuhnya sejalan dengan prinsip fairness yang dikemukakan Rawls.

Difference Principle dan Kepentingan Publik

Difference Principle mengingatkan bahwa seluruh kebijakan publik pada akhirnya harus diarahkan untuk melindungi kepentingan kelompok masyarakat yang paling rentan. Dalam kerangka ini, efisiensi dan akuntabilitas penggunaan anggaran negara memiliki dimensi moral karena berkaitan dengan distribusi sumber daya publik.

Setiap bentuk pemborosan, kesalahan perencanaan, atau lemahnya pengawasan berpotensi mengurangi kapasitas negara dalam menyediakan layanan publik bagi masyarakat. Oleh sebab itu, fokus utama seharusnya tidak berhenti pada tindakan menutupi kekurangan biaya, tetapi pada pembenahan sistem yang menyebabkan terjadinya kekurangan tersebut.

Integritas sebagai Tanggung Jawab Sistemik

Dalam administrasi publik modern, integritas tidak dapat dipahami semata-mata sebagai kesediaan individu menanggung konsekuensi kesalahan. Integritas juga mencakup komitmen untuk memperbaiki prosedur dan institusi agar kesalahan yang sama tidak terulang.

Oleh karena itu, respons yang paling sesuai terhadap terjadinya kelebihan biaya perjalanan dinas adalah melakukan evaluasi menyeluruh terhadap proses perencanaan, penganggaran, dan pengawasan. Pendekatan ini lebih sejalan dengan prinsip akuntabilitas publik dibandingkan penyelesaian yang hanya bersifat personal.

Simpulan

Penggunaan dana pribadi untuk menutupi kelebihan biaya perjalanan dinas pejabat negara dapat dipandang sebagai bentuk tanggung jawab individual. Namun, dari perspektif etika publik dan teori keadilan John Rawls, tindakan tersebut tidak menyelesaikan persoalan mendasar yang berkaitan dengan transparansi, akuntabilitas, dan keadilan prosedural dalam pengelolaan keuangan negara.

Rawls mengajarkan bahwa keadilan mensyaratkan adanya aturan yang berlaku universal dan tidak bergantung pada kapasitas individu. Oleh karena itu, penyelesaian persoalan keuangan publik harus diarahkan pada penguatan sistem penganggaran, pengawasan, dan pertanggungjawaban institusional. Integritas pejabat publik tidak hanya ditunjukkan melalui kesediaan menanggung kerugian secara pribadi, tetapi juga melalui upaya membangun sistem yang mencegah terjadinya kesalahan serupa di masa depan.

Daftar Pustaka

- Denhardt, R. B., & Denhardt, J. V. (2015). The New Public Service: Serving, Not Steering. New York: Routledge.

- Kant, I. (2012). Groundwork of the Metaphysics of Morals. Cambridge: Cambridge University Press.

- Rawls, J. (1971). A Theory of Justice. Cambridge, MA: Harvard University Press.

- Rawls, J. (2001). Justice as Fairness: A Restatement. Cambridge, MA: Harvard University Press.

- Sandel, M. J. (2009). Justice: What’s the Right Thing to Do? New York: Farrar, Straus and Giroux.

- Undang-Undang Republik Indonesia Nomor 17 Tahun 2003 tentang Keuangan Negara.

- Undang-Undang Republik Indonesia Nomor 1 Tahun 2004 tentang Perbendaharaan Negara.

- Undang-Undang Republik Indonesia Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara.

Penulis adalah Penulis adalah Pengurus PDM Tangsel, Anggota Majelis Ekonomi, Bisnis, dan Pariwisata. Pengurus PCM Ciputat Timur, Anggota Majelis Penelitian dan Pengembangan